住宅ローン控除という最強の制度

住宅ローン残高の0.7%(入居年や住宅性能による)が、最大13年間にわたって所得税や住民税から直接差し引かれる神制度です。

住宅を購入する方のほとんどが利用するでしょう。税金を納めている方ならマストと言っても過言ではありません。

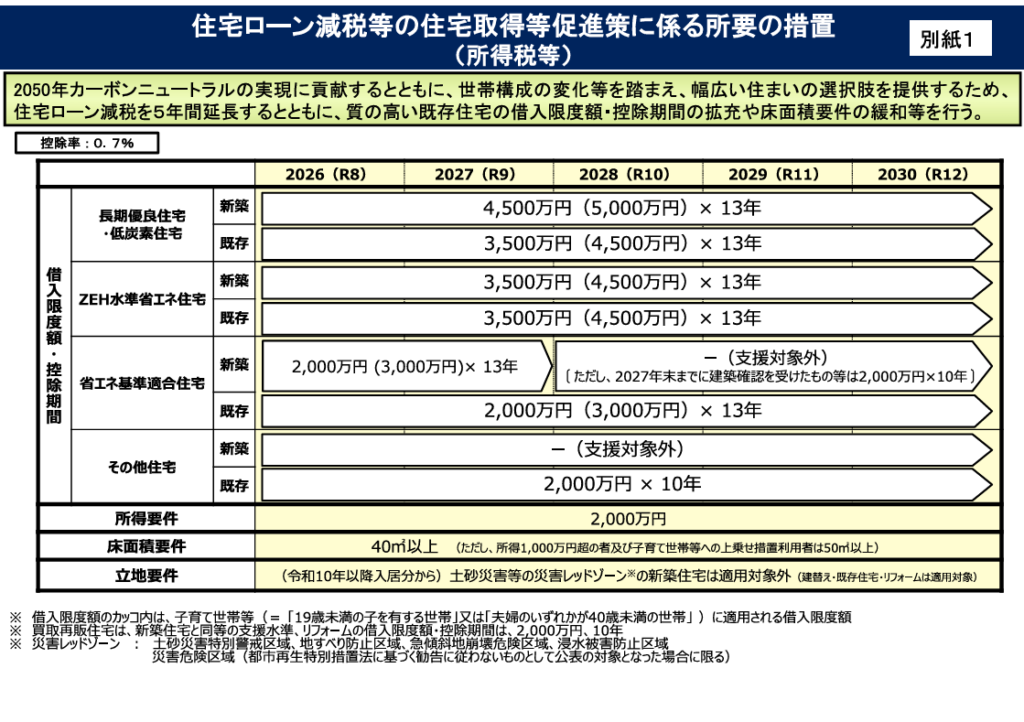

私が住宅を購入したのは数年前ですが、2026年度からはルールが変わるので、新しいルールを見てみましょう。

国土交通省資料(令和7年12月26日付)

ローン控除シミュレーション

どの程度の減税額になるのか、シミュレーションしてみましょう。今回は借入金4500万、金利1%で、ZEH水準(子育て世帯特例)で計算してみます。

結論的に、約320万円の控除を受け取ることができます。

320万を手取りベースで考えると、額面で390万円ほど必要となります。

それこそ、1人分の年収に当たる控除を受けられる結果となりました。

注意点 住宅ローン控除は「キャッシュバック」ではない

住宅ローン控除を「ローン残高の0.7%が国から戻ってくるボーナス」だと思っていませんか? 実はここに、最大の落とし穴があります。

この制度の本質は、あくまで「自分が納めた(納める予定の)税金を上限に、税金を安くする(還付する)」という仕組みです。つまり、計算上の控除額が30万円あっても、あなたが年間で納めている税金が20万円なら、戻ってくるのは20万円が限界です。

1. 最初のハードルは「所得税」

住宅ローン控除は、まず「所得税」から差し引かれます。

- ケースA: 所得税が30万円、控除額が20万円 → 20万円すべて還付

- ケースB: 所得税が15万円、控除額が20万円 → 15万円だけ還付(5万円余る)

このように、年収や他の控除(iDeCoや生命保険料控除など)によって所得税が低くなっている場合、計算上の控除額を使い切れないことがあります。

2. 余った分は「住民税」へ。ただし「上限」がある

所得税から引ききれなかった分は、翌年の「住民税」から差し引かれます。しかし、住民税ならいくらでも引けるわけではありません。

- 住民税からの控除上限: 所得税の課税総所得金額等の5%(最大9.75万円)まで

所得税で引ききれなかった金額が15万円あったとしても、住民税のルールで「9.75万円」が天井となり、残りの約5万円分は「切り捨て」となってしまいます。

3. 「ふるさと納税」や「iDeCo」との兼ね合い

ここが「そろばん」の弾きどころです。

- iDeCo: 所得税・住民税を安くする効果があります。iDeCoで税金を安くしすぎると、住宅ローン控除で引くための「元の税金」が減ってしまい、結果として住宅ローン控除が使い切れなくなる可能性があります。

- ふるさと納税: 自己負担2,000円で返礼品がもらえる制度ですが、住宅ローン控除との組み合わせによっては、控除限度額が変わる場合があります。

共有名義ローンによる違い

共有名義ローンによって、住宅ローン控除の受け方に違いがあります。要点だけピックアップしたので、比較してみましょう。

| 比較項目 | ペアローン | 連帯債務型 | 連帯保証型 |

|---|---|---|---|

| 控除の適用者 | 夫婦二人とも | 夫婦二人とも | 主債務者のみ |

| ローン契約数 | 2本 | 1本 | 1本 |

| 借入可能額の合算 | 可能 | 可能 | 可能 |

| 団体信用生命保険 | 各自が加入 | プランにより二人、または一人 | 主債務者のみ |

| 諸費用(印紙代等) | 2本分(割高) | 1本分 | 1本分 |

| 残高証明書の発行 | 各自に発行 | 連名または各自 | 主債務者のみ |

結論、ペアローン、連帯債務型の2つは、住宅ローン控除の適用が夫婦それぞれで受けられます。

お互いに収入(税金)がある状態で、控除額が上限を突破する場合は、このようなローンも選択肢に入れるのも良いでしょう。

この2つのローンの最大の違いは、ローンを1本か、2本に分けるかの違いです。

ペアローンは夫婦で、異なる金利や年数での組み合わせも可能ですが、諸費用がやや割高になるでしょう。

連帯債務型は取り扱っている金融機関が少ないといったデメリットもあります。

注意

登記の持分に注意: 控除を受ける人は必ず建物の「持分」を所有していなければなりません。連帯債務やペアローンを選ぶなら、必ず共有名義で登記を行う必要があります。

贈与税のリスク: 実際の返済負担割合(収入割合)と登記上の持分割合が大きく異なると、一方から他方への「贈与」とみなされる場合があるため、適切な割合設定が重要です。

2024年時点での一般的な制度内容に基づいています。実際の適用には所得制限等の諸条件があるため、詳細は所轄の税務署へご確認ください。

まとめ:最適な住宅ローン形態を選ぶために

住宅ローン控除のメリットを最大化するためには、単に「いくら借りられるか」だけでなく、「誰がどれだけ税金を納めており、誰が控除を受けられるのか」を正しく理解することが鍵となります。

今回の比較をまとめると、判断の基準は以下の通りです。

- 共働きで世帯全体の節税額を最大化したいなら: 夫婦それぞれが控除を受けられる「ペアローン」または「連帯債務型」が有力な選択肢です。特に借入額が大きい場合は、二人分の控除枠(2026年以降の新ルールではZEH水準で最大4,500万円×2名分など)を活用するメリットが非常に大きくなります。

- 事務手数料や印紙代などのコストを抑えたいなら: 契約を1本にまとめられる「連帯債務型」や「連帯保証型」が有利です。ただし、連帯保証型はパートナー側が控除を受けられない点に十分注意してください。

- 万が一の保障(団信)を個別に確保したいなら: 各自が単独の団信に加入し、自分の債務をカバーできる「ペアローン」が安心です。

最後に忘れてはならないチェックポイント

- 「税金を引く余力」はあるか: 控除額は、自分が納める所得税と住民税(上限9.75万円)が天井です。iDeCoやふるさと納税を利用している場合は、控除しきれない可能性があるため、事前のシミュレーションが不可欠です。

- 持分と負担割合を一致させる: 住宅の登記(持ち分)とローンの負担割合がズレると、意図せず贈与税が発生するリスクがあります。

- 2026年からの新ルールを確認: 子育て世帯や住宅の省エネ性能によって借入限度額が細かく変動します。

住宅ローンは一度契約すると長く付き合っていくものです。目先の金利だけでなく、将来のライフプランや税制メリット、万が一の際の保障まで含めて、夫婦でしっかりと話し合って最適な形を見つけてください。